Como a mídia de varejo começou?

Para a maioria dos observadores do setor, o nascimento da mídia de varejo foi o lançamento da solução de publicidade programática da Amazon, a Amazon Ads Platform (AAP), em 2012.

Aprender com o comportamento de compra das pessoas, apresentar-lhes ofertas relevantes e alcançá-las no ponto de venda não era exatamente uma ideia nova. Marcas de venda direta ao consumidor (DTC) e marcas com programas de fidelidade anteriores a elas já utilizavam há muito tempo dados de compradores primários para segmentar consumidores. E redes de supermercados e grandes varejistas sempre apresentaram displays e promoções nas lojas. Mas a escala e a automação oferecidas pela Amazon eram sem precedentes.

Segundo a Nielsen, uma RMN é “um ativo controlado por um varejista que publica anúncios, ou um publisher de terceiros que utiliza dados de shopper 1P”. A explosão do segmento começou com o Amazon Ads em 2012: partindo de US$ 600 milhão naquele ano para US$ 45 bilhões em 2023, crescendo ao dobro da taxa de mídias sociais em 2023 (16,3% vs. 8,7%)

O que são redes de mídia de varejo?

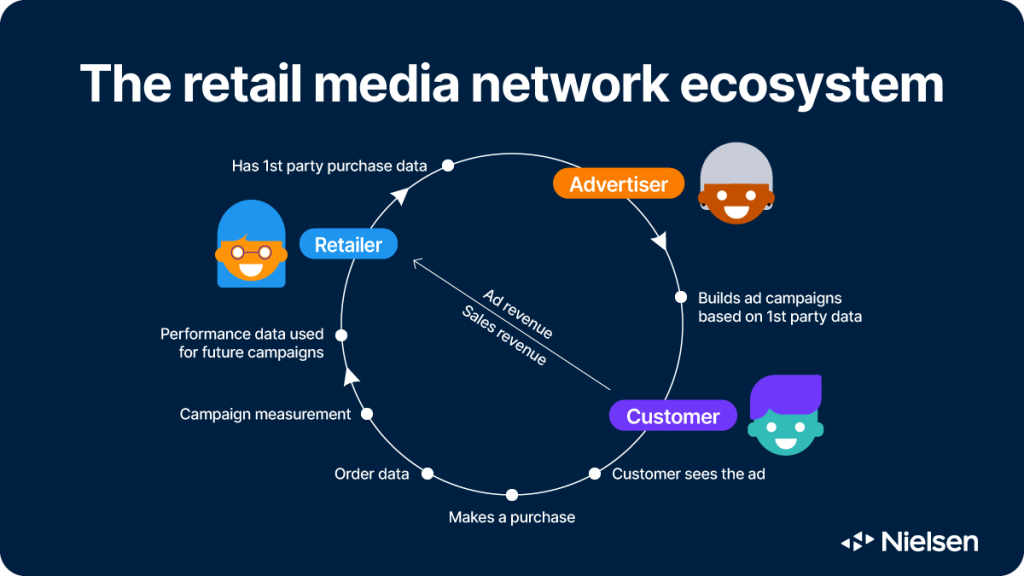

De acordo com o eMarketer, uma rede de mídia de varejo é “um ativo de propriedade e operado por um varejista que publica anúncios, ou um editor terceirizado com anúncios que alavancam os dados do comprador primário de um varejista”.

Os varejistas coletam dados sobre seu comportamento de compra e os usam para personalizar sua experiência, incluindo os anúncios que você vê. Eles podem usar seu perfil de compras — e tudo o mais que aprenderem sobre você a partir de suas interações com eles — para influenciar os anúncios que você vê (ou ouve) nas mídias sociais, CTV e rádio digital. Além disso, as redes de mídia de varejo conseguem vincular perfeitamente impressões às vendas em uma plataforma, algo que não estava amplamente disponível antes.

Por que há tanto entusiasmo?

As redes de mídia de varejo são uma situação vantajosa para todos: varejistas, marcas e consumidores. Para grandes varejistas, escala e públicos especializados podem representar uma nova fonte de receita — com margens muito mais robustas do que as do seu negócio principal de varejo. A BCG estima margens de lucro na mídia de varejo na faixa de 70% a 90% para anúncios no site e de 20% a 40% para anúncios fora do site, em um momento em que a inflação, problemas na cadeia de suprimentos e outras condições macroeconômicas pressionam intensamente as linhas de negócios tradicionais dos varejistas.

Para as marcas, as redes de mídia de varejo oferecem a oportunidade de criar públicos com base no comportamento de compra recente e alcançá-los com mensagens bem ajustadas em um momento em que provavelmente estarão mais receptivos a essas mensagens. Anúncios relevantes para as pessoas certas e no contexto certo são uma ótima combinação, especialmente agora que cookies de terceiros e outros identificadores legados estão (lentamente) sendo descontinuados. E as redes de mídia de varejo também não se limitam a campanhas de funil inferior. Não é à toa que 70% dos profissionais de marketing globais afirmam que as redes de mídia de varejo são mais importantes para seu plano de mídia de 2024 do que para o ano anterior.

Panorama Global: Crescimento e Maturidade

A transformação das Retail Media Networks (RMNs) em uma força dominante na publicidade digital é um reflexo da convergência entre dados, tecnologia e o poder do varejo como canal direto de influência sobre o consumidor. Em 2025, estima-se que o investimento global em retail media ultrapasse os US$ 62 bilhões, com projeções de crescimento contínuo nos anos seguintes. Embora a trajetória seja ascendente em todas as regiões, o nível de maturidade, sofisticação das ofertas e integração com os ecossistemas de mídia e vendas varia significativamente entre mercados.

O retail media é hoje uma das verticais que mais cresce na publicidade digital. Em 2025, estima-se que esse mercado movimente US$ 62,4 bilhões apenas nos EUA, com previsão de atingir US$ 97,9 bilhões até 2028. Na Europa, o crescimento também é acelerado: o investimento deve alcançar €25 bilhões até 2026. No Canadá, o segmento já representa 20% de todo o investimento.

Nos Estados Unidos, o mercado mais avançado, RMNs como Amazon Ads, Walmart Connect, Kroger Precision Marketing e Target/Roundel operam em níveis de sofisticação que vão além da publicidade digital e tradicional. Amazon lidera com uma oferta completa que inclui DSP próprio, integração com Prime Video para anúncios shoppables, medição closed-loop com Amazon Marketing Cloud e ferramentas de criação de conteúdo com IA generativa. Walmart, por sua vez, investe em automação de lances, shoppable TV em parceria com a NBCUniversal e dinamismo criativo (DCO) vinculado a dados comportamentais em tempo real. Além disso, a integração de métricas incrementais e ferramentas de autoatendimento torna o ecossistema americano altamente funcional e transparente, com KPIs como ROAS incremental, lift de vendas, penetração de audiência e novos compradores amplamente utilizados.

Na Europa, a evolução é mais fragmentada, refletindo as diferenças culturais e estruturais entre os países. Ainda assim, redes como Tesco Media & Insight Platform (UK), REWE Retail Media Connect (Alemanha), e Unlimitail (aliança liderada pela Publicis com Carrefour e outros 30 varejistas) vêm se destacando. A Tesco, com apoio da dunnhumby, se destaca por oferecer ativação integrada entre canais físicos e digitais, com 3.200 telas digitais em loja e medição avançada de campanhas via modelagem de mix de mídia e clean rooms. Já o grupo REWE vem expandindo sua proposta com offsite programático via The Trade Desk e soluções de targeting baseadas em comportamento de compra online e in-store.

A Unlimitail representa um modelo inovador: um consórcio de RMNs que busca consolidar alcance e padronizar capacidades em um mercado tradicionalmente pulverizado. Com mais de 160 milhões de consumidores alcançáveis e integração com plataformas como Epsilon e CitrusAd, a Unlimitail proporciona escala e acesso unificado à mídia em países como França, Espanha, Itália e, em breve, Brasil e Argentina.

No Canadá, as RMNs também avançam rapidamente. Loblaw Advance lidera o movimento com soluções omnichannel que integram dados de fidelidade do programa PC Optimum com ativações onsite, offsite e CTV. A rede oferece campanhas baseadas em objetivos (reach, engage, convert), self-service com atribuição em tempo real, e até testes com mídia contextual em postos Esso. Canadian Tire, com sua Triangle Retail Media, e The Home Depot Canada, com o Orange Apron Media, estão igualmente investindo em experiências self-service, segmentação com dados 1P e desenvolvimento de métricas incrementais, incluindo integração com clean rooms.

Comparando essas ofertas, fica claro que os RMNs mais maduros compartilham características fundamentais: acesso robusto a dados 1P; integração de canais físicos e digitais; plataformas self-service para ativação e medição; e KPIs claros como iROAS, % de novos compradores e análise de cesta. No entanto, a diferenciação ocorre nos níveis de personalização, uso de IA e amplitude da proposta full-funnel. Amazon, por exemplo, já oferece lojas de marca multipáginas com conteúdo interativo e vídeo ao vivo, enquanto Tesco explora experiências phygitais com tecnologia “Scan As You Shop”.

A maturidade das RMNs varia por região:

- EUA: mercado mais maduro, com players como Amazon, Walmart e Target oferecendo soluções completas, com alta sofisticação em targeting, medição e personalização.

- Europa: fragmentada, mas com líderes como Tesco, REWE e Unlimitail investindo fortemente em integração omnicanal.

- Canadá: em rápida expansão, com Loblaw, Walmart e Canadian Tire liderando a inovação e buscando padronização nas métricas.

- Brasil: emergente, com redes como o Mercado Ads, Magalu Ads e Casas Bahia Ads ganhando espaço, ainda carecendo de KPIs padronizados e integração phygital.

Cenário Inicial no Brasil

No Brasil, o varejo ainda avança rumo à consolidação do retail media como disciplina estratégica. Segundo análise publicada pela Ecommerce Brasil, empresas como Mercado Livre (Mercado Ads), Magalu Ads e Casas Bahia Ads estão entre as mais relevantes. O principal diferencial competitivo no mercado brasileiro está no acesso à audiência e no potencial de segmentação via dados transacionais. No entanto, ainda existem lacunas em autoatendimento, medição omnichannel, e integração entre mídia e planejamento comercial — pontos já considerados “table stakes” por RMNs mais maduros.

À medida que o mercado global avança, a tendência é de consolidação de indicadores padronizados, fortalecimento da proposta full-funnel e adoção de tecnologias como inteligência artificial, AR/VR e shoppable content como diferencial competitivo. Em mercados maduros, o retail media já não é mais apenas uma fonte de receita incremental para o varejo, mas uma plataforma estratégica de construção de marca, ativação de vendas e fidelização — e os players que oferecerem uma proposta integrada, transparente e mensurável serão os grandes vencedores dessa nova fase do comércio conectado.

Quais são as justificativas e desafios operacionais?

Valor triplo (win-win-win): Varejistas se beneficiam de elevadas margens (70–90% onsite, 20–40% offsite), em contraste com suas operações principais. Marcas obtêm segmentação precisa sem dependência de cookies de terceiros. Shoppers veem anúncios mais relevantes, melhorando a experiência.

Desafios de mensuração e padronização: A Nielsen alerta para a falsa ideia de que métricas de última interação (last‑touch) em RMNs são automaticamente confiáveis; muitas ainda carecem de relatórios consistentes e comparáveis. 69% dos compradores de mídia se sentem sobrecarregados pela variedade de RMNs. Muitos especialistas defendem padronização de processos para harmonizar o ecossistema.

Oportunidades emergentes: O cruzamento de dados de lojas físicas e digitais via prateleiras inteligentes, apps e programas de fidelidade aponta para perfis omnichannel verdadeiros. A integração de RMNs com CTV e streaming cresce com parcerias como Instacart–Roku, Walmart–Peacock, e Amazon–Prime Video.

Fatores Críticos de Sucesso das RMNs

Os fatores que definem RMNs bem-sucedidas são: Uso de dados first-party: segmentação baseada em comportamento de compra real; Medição fechada (closed-loop): capacidade de conectar exposição à conversão real, online e offline; Soluções omnichannel: integração de mídia em sites, apps, lojas físicas e plataformas externas (CTV, social); Modelos self-service e APIs: escalabilidade e automação nas ativações e mensuração; e Alinhamento com planejamento comercial: integração com JBPs (Joint Business Plans) e campanhas sazonais.

Quais são os níveis de serviço hoje?

Ao reunir essas perspectivas, fica claro que os mercados mais maduros já operam com: Segmentação 1P robusta; Acesso a DSPs e tecnologias de IA/automação; Medição incremental e relatórios comparáveis (ROAS, iROAS, novos compradores, penetração de audiência); Capilaridade omnichannel, incluindo CTV, phygital e experiências interativas; Transparência e autoatendimento (porém ainda faltando padrões).

Enquanto isso, mercados emergentes como o Brasil encontram seu espaço através: oportunidade de consolidar métricas e plataformas self-service; Impressão crescente junto ao varejo local para integrar mídia e vendas; Potencial de aceleração via adoção de tecnologias como IA, CTV e clean rooms.

Potenciais e Recomendação Estratégica

As principais recomendações acompanhadas para os varejistas, se resumem a investir em plataformas próprias e clean rooms para dados; criar integrações nativas entre mídias digitais e a experiência física (phygital) e priorizar transparência de métricas e APIs para mensuração.

Já para agências e marcas: as recomendações devem estar focadas em priorizar RMNs com maior maturidade em targeting, reporting e integração omnicanal; integrar o investimento em RMNs ao planejamento comercial (JBPs) e Testar novos canais como CTV, social e streaming com mensuração incremental.

A convergência entre mídia, varejo e tecnologia posiciona as RMNs como protagonistas do marketing digital nos próximos anos. A padronização de métricas, a evolução dos serviços self-service e a integração com soluções como AI, AR e shoppable content definirão os próximos líderes em Retail Media Networks que precisam ainda capacitar milhares de marcas anunciantes para mergulhar nesse nova jornada de ativações e resultados incrementais.