O State of Retail Media 2025, relatório global produzido pela Skai em parceria com a P2PI, joga luz sobre o que talvez seja hoje o maior dilema estratégico de todo o ecossistema de Retail Media: a gestão, alocação e priorização de budget entre marketing, trade marketing e mídia. Se por um lado o canal já alcançou status de prioridade máxima – sendo apontado por 92% dos líderes de bens de consumo como o mais importante em seu mix de marketing –, por outro, enfrenta barreiras duras relacionadas à medição de ROI e à prova de incrementalidade.

Retail Media sob escrutínio: ROI e incrementalidade em pauta

A evolução da categoria mostra que o crescimento da mídia de varejo não está mais apenas vinculado à expansão de inventário ou à criação de novas redes. O verdadeiro campo de batalha é a capacidade de convencer marcas e CFOs de que cada dólar investido gera mais retorno do que as práticas tradicionais de trade marketing, que ainda movimentam trilhões de dólares globalmente em descontos, subsídios e coop. No Brasil, onde o trade marketing já ultrapassa a casa dos R$ 40 bilhões anuais, a transparência e a mensuração passam a ser fatores determinantes para acelerar a realocação de recursos.

Embora o budget de Retail Media continue crescendo, apenas 56% das empresas dizem ter alguma proficiência em medir incrementalidade, e só 40% acreditam que melhorias nessa frente poderiam liberar mais investimento. Essa lacuna metodológica gera insegurança e mantém os bilhões do trade marketing blindados pela inércia organizacional.

Prioridades: onde investir primeiro?

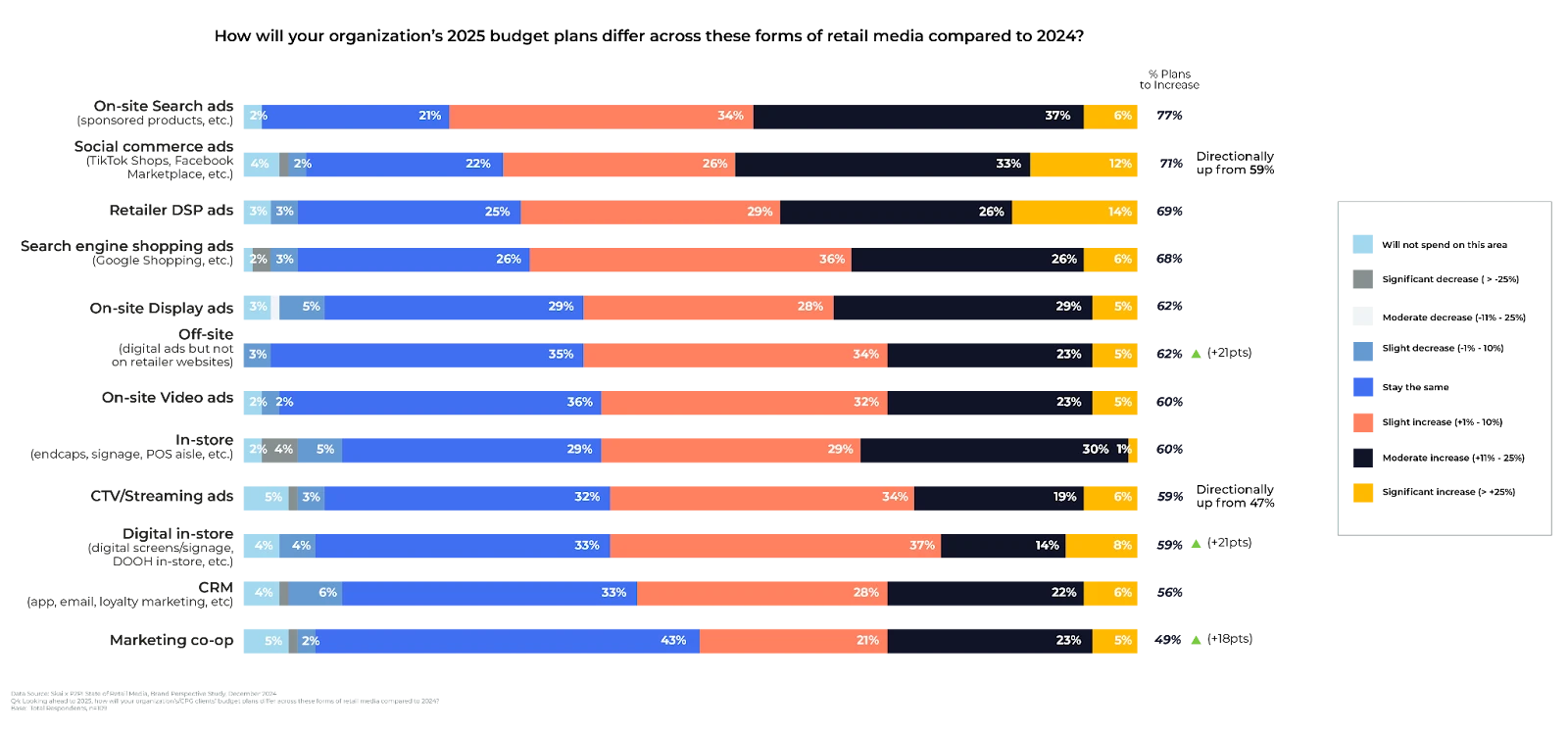

Apesar disso, as tendências de priorização de budget são claras: on-site search e retailer DSPs permanecem como destinos prioritários pelo vínculo direto com conversão; social commerce cresce de forma acelerada, com 71% dos líderes planejando ampliar investimentos; e digital in-store e CRM voltam ao radar como pontos-chave de conexão entre os mundos físico e digital. Essa reconfiguração mostra que a disputa não é apenas pelo “quanto investir”, mas principalmente pelo “onde investir” para capturar valor incremental. E aqui entra outro dado relevante: embora o conceito de full-funnel retail media seja amplamente valorizado – citado por 61% dos executivos como chave para consistência de mensagem e por 59% como essencial para influenciar em toda a jornada do shopper –, apenas 25% das empresas afirmam ter alcançado maturidade nesse modelo.

Critérios que definem alocação de budget

As condições para acelerar investimentos em Retail Media também estão bem mapeadas. O estudo indica que três fatores funcionam como verdadeiros aceleradores de orçamento: inovação em mensuração, sobretudo em incrementality e impacto de upper funnel; prova de ROI superior a outros canais, um argumento que fala diretamente à linguagem financeira das empresas; e pressão competitiva, que tende a direcionar mais recursos para os varejistas que se movimentam de forma mais ágil em tecnologia e integração. Para o Brasil, isso significa que as redes capazes de demonstrar ROI comparável ao de plataformas consolidadas como Google e Meta sairão na frente na disputa pelos budgets das marcas.

O que acelera e o que trava o investimento?

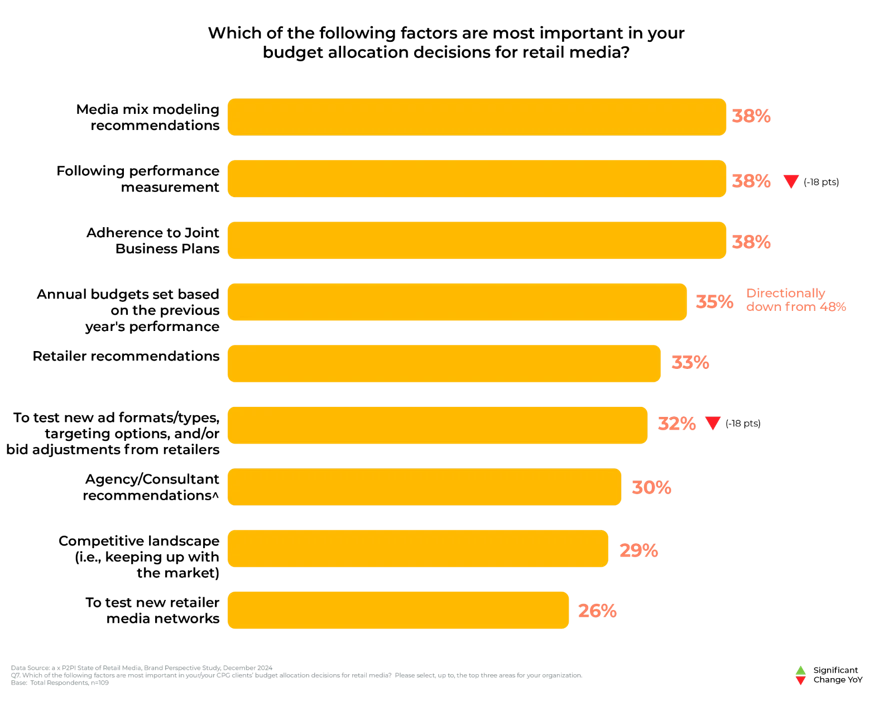

A definição da alocação de budget segue sendo impactada por três fatores centrais. Primeiro, o media mix modeling, que ajuda a calcular trade-offs entre canais e a calibrar pesos de investimento. Segundo, a mensuração de performance, que continua como ponto de partida para justificar mais recursos. E terceiro, os Joint Business Plans (JBPs), que ainda são tratados com rigidez por 68% dos varejistas e limitam a flexibilidade de realocação das marcas. Nesse ponto, abre-se uma oportunidade para executivos brasileiros: negociar maior abertura nos JBPs, permitindo que parte do budget de trade seja convertida em mídia com métricas claras de ROI.

Por outro lado, os riscos e obstáculos também estão delineados. Entre os fatores que reduzem o apetite por Retail Media estão a dificuldade em provar incrementalidade, a baixa performance relativa frente a outros canais e a concorrência das marcas próprias dos varejistas, que muitas vezes entram em choque com os investimentos de fornecedores CPG. No mercado brasileiro, esse último ponto é particularmente sensível, dado o crescimento acelerado de private labels em diversas categorias, que podem minar a confiança das marcas na neutralidade do canal.

Tecnologia: a nova fronteira da confiança

A tecnologia aparece como outra dimensão decisiva. Apesar de avanços, apenas 2 em cada 5 líderes afirmam ter alta maturidade no uso de inteligência artificial em seus programas de Retail Media. Por outro lado, dois terços já utilizam Data Clean Rooms, que se consolidam como padrão para ativação e mensuração mais sofisticada. O próximo passo, portanto, não é apenas expandir inventário, mas evoluir na sofisticação tecnológica para dar mais segurança e clareza aos anunciantes.

O caminho para os varejistas brasileiros

O relatório deixa claro que a maturidade do mercado dependerá da capacidade dos executivos de transformar essas recomendações em práticas. No Brasil, isso significa agir em três frentes principais: primeiro, provar incrementalidade de forma robusta, integrando dados de vendas, mídia e CRM em circuitos fechados; segundo, negociar maior flexibilidade nos Joint Business Plans, abrindo espaço para que budgets migrem em direção a táticas de maior retorno comprovado; e terceiro, investir em inteligência artificial, plataformas consolidadas e ambientes de dados limpos (Data Clean Rooms e plataformas consolidadas), reduzindo a fricção de mensuração e integração.

No fim, a mensagem é inequívoca: quem entregar clareza, eficiência e confiança na gestão de budgets de Retail Media será o parceiro preferencial das marcas. O mercado está amadurecendo rapidamente, mas a janela de diferenciação ainda está aberta. O futuro da disputa não será entre quem tem mais inventário, mas entre quem consegue provar, com dados e transparência, que cada real investido em Retail Media gera mais retorno do que as práticas tradicionais de trade.

No Brasil, a oportunidade é enorme. O mercado está amadurecendo rápido, mas a janela de diferenciação segue aberta. O futuro da disputa não será entre quem tem mais inventário, mas entre quem consegue provar – com dados e transparência – que cada real em Retail Media gera mais retorno do que o trade tradicional.